# GameFi進入冷靜期,下一個主旋律是什麼?## 一、市場概況### 1.1 交易量大幅下滑,活躍用戶波動上升回顧2021年,GameFi的交易量高峯主要集中在8月初和11月初,分別達到2.2億美元左右。其中90%以上來自Axie Infinity,其他交易量靠前的遊戲包括Alien Worlds、Sorare、Aurory、Gods Unchained和Crypto Kitties。這幾款遊戲的交易量在11月之後持續下降,到2022年第一周GameFi交易量降至4400萬美元左右,相較於最高點下跌超80%。Axie Infinity的交易量也只有3500萬美元左右,約爲最高點的16%。盡管交易量大幅下跌,但GameFi的活躍用戶數一直在波動上升,從2021年7月底的47萬上升到2022年1月初的153萬,半年內漲超過3倍。這表明盡管市場冷靜後交易量下滑,但仍不斷有新用戶參與GameFi。### 1.2 多個生態全面開花 由於GameFi對網路性能要求較高,需要更低廉的手續費和更快的交易速度,以太坊側鏈、Layer以及其他Layer 1公鏈都可以作爲鏈遊的基礎設施。根據近期數據統計,在BSC上部署的GameFi達到57個,Polygon有11個,Wax有10個,以太坊有7個,Immutable X有4個,Harmony有3個。BSC的GameFi生態相對龐大,從去年年中的Crypto Blades到11月的Crypto Mines等一系列P2E遊戲,雖然部分遊戲質量存在爭議,但GameFi已成爲BSC的主要方向之一。此外也出現單個GameFi項目帶動整個公鏈生態發展的現象。如Splinterlands推動了Hive的發展,Alien Worlds佔據WAX網路一半的活躍度。Harmony上DeFi Kingdoms的30天交易量達17.6億美元,使其成爲GameFi交易量最大的公鏈。這些現象都證明了GameFi P2E賽道正持續壯大,影響力不容小覷。### 1.3 投融資活躍GameFi賽道2021年的發展吸引了衆多風險投資關注。2020年鏈遊投資金額約8880萬美元,2021年總投資額達到40億美元,增長了約43倍。目前鏈遊的總投資金額約54億美元,傳統VC佔85%,區塊鏈投資佔15%。## 二、布局方向通過對當前市場分析,以下四個方面是GameFi未來需要重點關注的布局方向:### 2.1 遊戲性更強的GameFi目前以play-to-earn爲主的GameFi相比傳統遊戲而言,具備一些遊戲屬性,但遊戲性不夠強,無論是敘事還是畫質,這類遊戲普遍看重"earn",而"play"處於次要位置。市面上不少鏈遊的遊戲道具基本通過開盲盒獲得,遊戲中的格鬥和競技場面較少,更多強調策略和博弈,經濟模型維持時間也較短。有些圈外玩家甚至將這類鏈遊視爲"網路博彩",這一階段也出現了不少GameFi高風險投機者。GameFi賽道是吸引非幣圈用戶進入crypto領域最有效的手段之一,其發展不可能完全依賴crypto native玩家,吸引傳統遊戲玩家加入至關重要。遊戲性和可玩性更強的高質量鏈遊將成爲未來GameFi賽道的主要方向。但對投資者而言,大資金制作的3A大型鏈遊雖然質量有保證,跑路和不交付的幾率也不大,但仍具有一定風險。因爲GameFi行業風向和更迭速度非常快,經濟機制和玩法設計在幾個月內就可能發生很大變化。以下三款鏈遊具備較強的遊戲性:#### 2.1.1 Thetan ArenaThetan Arena是一款被稱爲"鏈上英雄聯盟"的MOBA遊戲,由越南知名傳統遊戲廠商Wolffun開發。遊戲有大逃殺、塔防、死鬥、超級明星等多種模式。遊戲內有兩種代幣,治理代幣THG和遊戲內代幣THC。THG可用來購買盲盒、升級英雄,用戶可通過PVE、PVP戰鬥、錦標賽賺取;THC可通過完成任務和提升排名獲得。該遊戲的優勢包括:- 玩法多元,可玩性強,類似英雄聯盟和荒野大亂鬥 - 支持移動設備操作,可在PC、安卓、iOS上進行- 遊戲時長較短,約3-5分鍾,適合碎片化時間- 可以免費玩賺- 團隊有豐富的傳統遊戲開發背景- 有不少重量級合作夥伴和投資人- 熱度較高,現有玩家超1800萬,社交媒體粉絲衆多但遊戲實操中可能出現卡頓,出金限制較多,更適合想要玩遊戲的玩家而非打金玩家。#### 2.1.2 Sidus HeroesSidus Heroes是一款基於以太坊的星際主題MMORPG遊戲,目前處於早期階段。遊戲設定了12個與區塊鏈相關的種族,包括PVP競技場、星球探險、土地經營、政治選舉等四個模塊玩法。該遊戲的亮點包括:- 制作精良,畫面細致,avatar藝術性強- 遊戲內容豐富,故事線完整詳實 - Roadmap時間緊湊,計劃長遠詳細- 團隊代幣鎖倉長達四年- 社交媒體活躍,Twitter和Discord粉絲衆多但也存在一些風險,如投資方陣容不夠強大,團隊缺乏大型遊戲制作經驗,開發時間較短等。#### 2.1.3 IlluviumIlluvium的背景是探索神祕星球並徵服神獸illuvials。遊戲具有PVP和PVE模式,illuvials有不同屬性和職業,玩家需要運用策略調整站位。 Illuvium的亮點在於:- 藝術設計精良,畫質高,遊戲性強- 在ImmutableX上搭建,無需支付高額手續費- 引入DeFi Staking機制,穩定幣價- 團隊中有資深遊戲開發者- 投資者陣容強大- 社交媒體運營較強### 2.2 "鏈遊Steam"我們更應關注多個鏈遊組成的遊戲生態,即鏈遊領域的"Steam"。多遊戲生態相比單一遊戲可帶來更多敘事,代幣經濟可在多個遊戲中應用形成循環,各遊戲間有更強互通性。目前值得關注的項目包括Gala和Mobox。#### 2.2.1 Gala GamesGala Games既是遊戲開發者也是遊戲聚合平台。NFT資產和代幣基於以太坊,遊戲內部交易依賴自有網路維護。節點生態已超2.6萬個,節點可獲得GALA獎勵,也要履行治理責任。目前生態內有8款遊戲,已上線2款。GALA代幣可購買生態內所有遊戲道具。未來發展主要看接下來推出遊戲質量,優質遊戲將吸引更多用戶,形成壯大生態的正循環。但目前生態內遊戲之間缺乏聯繫,敘事和經濟體系互相獨立,GALA僅充當交易媒介。未來期待生態內遊戲的多樣交互。#### 2.2.2 MoboxMobox是結合DeFi、NFT、GameFi的綜合平台,目標是打造玩家可輕鬆玩賺、對開發者友好的GameFi平台。目前有四種賺錢方式:流動性挖礦、MOMO NFT挖礦、申購盲盒、Play to Earn。MBOX有回購銷毀機制,80%平台利潤進入回購池,可穩定幣價。Mobox以DeFi爲基礎設施,通過NFT爲DeFi和GameFi賦能,將三者深度融合,形成生態內循環。### 2.3 打金公會GameFi催生了提供NFT租賃、策略培訓、養殖培育的遊戲公會。公會通過租賃NFT和玩家分成收入,也會投資GameFi項目。目前主要集中在東南亞等地區,爲玩家免除入場門檻,改善當地生活。除YGG外,值得關注的二線公會:#### 2.3.1 Avocado Guild Avocado Guild完成1800萬美元A輪融資,估值超2億美元。已有1萬多名學者,主要在東南亞。支持多款遊戲,與玩家五五分成。AG注重對社區成員的教育,組織線下活動,發行刊物,用於公益活動,增強社區歸屬感。正面形象有助招募可信玩家,形成良性循環。#### 2.3.2 Achip & Achair Guild (AAG)AAG完成1250萬美元私募融資。除P2E公會外,還包括P2E平台、Learn to Earn、基金會等業務線。AAG打金公會在七周內擁有1500名學者,目前在7個國家有2000多名學者。與玩家六四分成。AAG錢包可將任何代幣轉換成AAG代幣,出金順暢。### 2.4 輔助工具隨着GameFi發展,輔助工具將更加重要,如數據監測、遊戲開發工具、DAO管理工具等。#### 2.4.1 Game Maker (The Sandbox)Game Maker是The Sandbox的UGC遊戲創造工具,無需編程知識即可創建遊戲。對獨立和小團隊開發友好,提供大量優質元素和資產。200萬美元的Game Maker Fund用於獎勵開發者。The Sandbox舉辦創作大賽激勵創作。未來UGC遊戲發展,可關注簡單易用的遊戲創作工具。#### 2.4.2 GametaverseGametaverse是專門爲GameFi制定的Dashboard。隨着GameFi發展,需要專注的數據統計和分析網站。Gametaverse功能包括:代幣排名、即將到來的事件、項目報告、收益測算、代幣質押等。未來可向更細化方向發展,如按生態區分不同公鏈上的GameFi數據。

GameFi進入冷靜期 遊戲性和生態布局成下一焦點

GameFi進入冷靜期,下一個主旋律是什麼?

一、市場概況

1.1 交易量大幅下滑,活躍用戶波動上升

回顧2021年,GameFi的交易量高峯主要集中在8月初和11月初,分別達到2.2億美元左右。其中90%以上來自Axie Infinity,其他交易量靠前的遊戲包括Alien Worlds、Sorare、Aurory、Gods Unchained和Crypto Kitties。

這幾款遊戲的交易量在11月之後持續下降,到2022年第一周GameFi交易量降至4400萬美元左右,相較於最高點下跌超80%。Axie Infinity的交易量也只有3500萬美元左右,約爲最高點的16%。

盡管交易量大幅下跌,但GameFi的活躍用戶數一直在波動上升,從2021年7月底的47萬上升到2022年1月初的153萬,半年內漲超過3倍。這表明盡管市場冷靜後交易量下滑,但仍不斷有新用戶參與GameFi。

1.2 多個生態全面開花

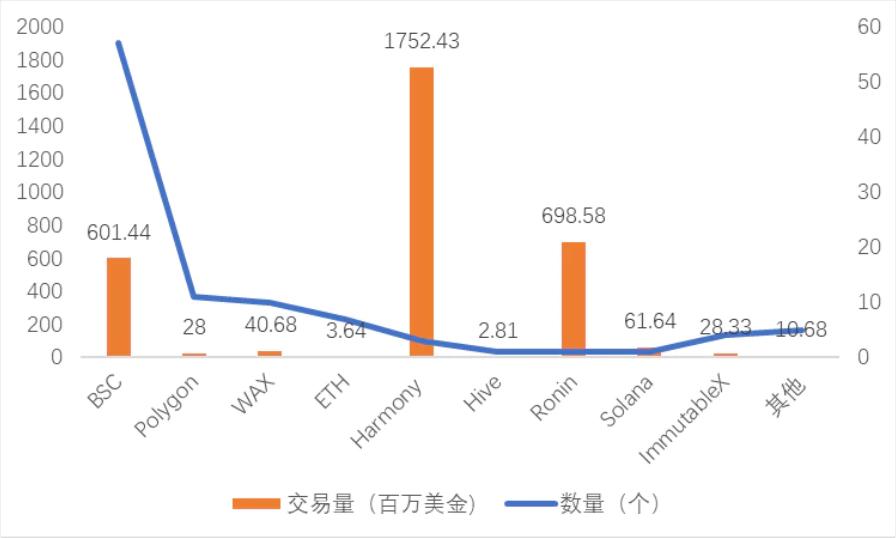

由於GameFi對網路性能要求較高,需要更低廉的手續費和更快的交易速度,以太坊側鏈、Layer以及其他Layer 1公鏈都可以作爲鏈遊的基礎設施。根據近期數據統計,在BSC上部署的GameFi達到57個,Polygon有11個,Wax有10個,以太坊有7個,Immutable X有4個,Harmony有3個。

BSC的GameFi生態相對龐大,從去年年中的Crypto Blades到11月的Crypto Mines等一系列P2E遊戲,雖然部分遊戲質量存在爭議,但GameFi已成爲BSC的主要方向之一。

此外也出現單個GameFi項目帶動整個公鏈生態發展的現象。如Splinterlands推動了Hive的發展,Alien Worlds佔據WAX網路一半的活躍度。Harmony上DeFi Kingdoms的30天交易量達17.6億美元,使其成爲GameFi交易量最大的公鏈。這些現象都證明了GameFi P2E賽道正持續壯大,影響力不容小覷。

1.3 投融資活躍

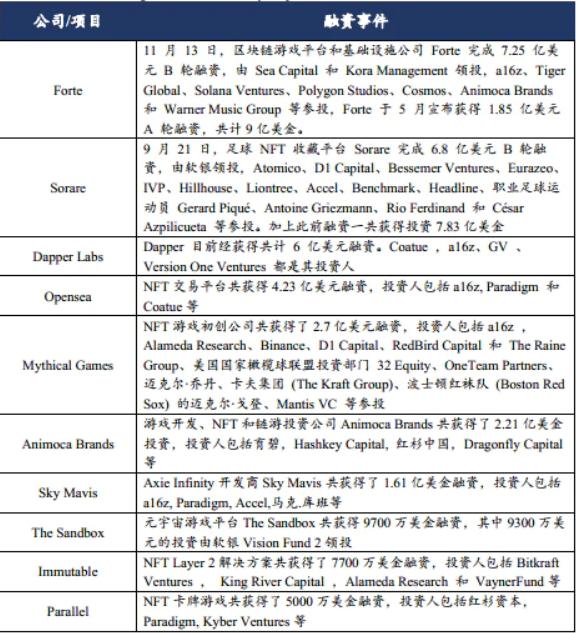

GameFi賽道2021年的發展吸引了衆多風險投資關注。2020年鏈遊投資金額約8880萬美元,2021年總投資額達到40億美元,增長了約43倍。目前鏈遊的總投資金額約54億美元,傳統VC佔85%,區塊鏈投資佔15%。

二、布局方向

通過對當前市場分析,以下四個方面是GameFi未來需要重點關注的布局方向:

2.1 遊戲性更強的GameFi

目前以play-to-earn爲主的GameFi相比傳統遊戲而言,具備一些遊戲屬性,但遊戲性不夠強,無論是敘事還是畫質,這類遊戲普遍看重"earn",而"play"處於次要位置。

市面上不少鏈遊的遊戲道具基本通過開盲盒獲得,遊戲中的格鬥和競技場面較少,更多強調策略和博弈,經濟模型維持時間也較短。有些圈外玩家甚至將這類鏈遊視爲"網路博彩",這一階段也出現了不少GameFi高風險投機者。

GameFi賽道是吸引非幣圈用戶進入crypto領域最有效的手段之一,其發展不可能完全依賴crypto native玩家,吸引傳統遊戲玩家加入至關重要。遊戲性和可玩性更強的高質量鏈遊將成爲未來GameFi賽道的主要方向。

但對投資者而言,大資金制作的3A大型鏈遊雖然質量有保證,跑路和不交付的幾率也不大,但仍具有一定風險。因爲GameFi行業風向和更迭速度非常快,經濟機制和玩法設計在幾個月內就可能發生很大變化。

以下三款鏈遊具備較強的遊戲性:

2.1.1 Thetan Arena

Thetan Arena是一款被稱爲"鏈上英雄聯盟"的MOBA遊戲,由越南知名傳統遊戲廠商Wolffun開發。遊戲有大逃殺、塔防、死鬥、超級明星等多種模式。

遊戲內有兩種代幣,治理代幣THG和遊戲內代幣THC。THG可用來購買盲盒、升級英雄,用戶可通過PVE、PVP戰鬥、錦標賽賺取;THC可通過完成任務和提升排名獲得。

該遊戲的優勢包括:

但遊戲實操中可能出現卡頓,出金限制較多,更適合想要玩遊戲的玩家而非打金玩家。

2.1.2 Sidus Heroes

Sidus Heroes是一款基於以太坊的星際主題MMORPG遊戲,目前處於早期階段。遊戲設定了12個與區塊鏈相關的種族,包括PVP競技場、星球探險、土地經營、政治選舉等四個模塊玩法。

該遊戲的亮點包括:

但也存在一些風險,如投資方陣容不夠強大,團隊缺乏大型遊戲制作經驗,開發時間較短等。

2.1.3 Illuvium

Illuvium的背景是探索神祕星球並徵服神獸illuvials。遊戲具有PVP和PVE模式,illuvials有不同屬性和職業,玩家需要運用策略調整站位。

Illuvium的亮點在於:

2.2 "鏈遊Steam"

我們更應關注多個鏈遊組成的遊戲生態,即鏈遊領域的"Steam"。多遊戲生態相比單一遊戲可帶來更多敘事,代幣經濟可在多個遊戲中應用形成循環,各遊戲間有更強互通性。目前值得關注的項目包括Gala和Mobox。

2.2.1 Gala Games

Gala Games既是遊戲開發者也是遊戲聚合平台。NFT資產和代幣基於以太坊,遊戲內部交易依賴自有網路維護。節點生態已超2.6萬個,節點可獲得GALA獎勵,也要履行治理責任。

目前生態內有8款遊戲,已上線2款。GALA代幣可購買生態內所有遊戲道具。未來發展主要看接下來推出遊戲質量,優質遊戲將吸引更多用戶,形成壯大生態的正循環。

但目前生態內遊戲之間缺乏聯繫,敘事和經濟體系互相獨立,GALA僅充當交易媒介。未來期待生態內遊戲的多樣交互。

2.2.2 Mobox

Mobox是結合DeFi、NFT、GameFi的綜合平台,目標是打造玩家可輕鬆玩賺、對開發者友好的GameFi平台。目前有四種賺錢方式:流動性挖礦、MOMO NFT挖礦、申購盲盒、Play to Earn。

MBOX有回購銷毀機制,80%平台利潤進入回購池,可穩定幣價。Mobox以DeFi爲基礎設施,通過NFT爲DeFi和GameFi賦能,將三者深度融合,形成生態內循環。

2.3 打金公會

GameFi催生了提供NFT租賃、策略培訓、養殖培育的遊戲公會。公會通過租賃NFT和玩家分成收入,也會投資GameFi項目。目前主要集中在東南亞等地區,爲玩家免除入場門檻,改善當地生活。

除YGG外,值得關注的二線公會:

2.3.1 Avocado Guild

Avocado Guild完成1800萬美元A輪融資,估值超2億美元。已有1萬多名學者,主要在東南亞。支持多款遊戲,與玩家五五分成。

AG注重對社區成員的教育,組織線下活動,發行刊物,用於公益活動,增強社區歸屬感。正面形象有助招募可信玩家,形成良性循環。

2.3.2 Achip & Achair Guild (AAG)

AAG完成1250萬美元私募融資。除P2E公會外,還包括P2E平台、Learn to Earn、基金會等業務線。

AAG打金公會在七周內擁有1500名學者,目前在7個國家有2000多名學者。與玩家六四分成。AAG錢包可將任何代幣轉換成AAG代幣,出金順暢。

2.4 輔助工具

隨着GameFi發展,輔助工具將更加重要,如數據監測、遊戲開發工具、DAO管理工具等。

2.4.1 Game Maker (The Sandbox)

Game Maker是The Sandbox的UGC遊戲創造工具,無需編程知識即可創建遊戲。對獨立和小團隊開發友好,提供大量優質元素和資產。

200萬美元的Game Maker Fund用於獎勵開發者。The Sandbox舉辦創作大賽激勵創作。未來UGC遊戲發展,可關注簡單易用的遊戲創作工具。

2.4.2 Gametaverse

Gametaverse是專門爲GameFi制定的Dashboard。隨着GameFi發展,需要專注的數據統計和分析網站。

Gametaverse功能包括:代幣排名、即將到來的事件、項目報告、收益測算、代幣質押等。未來可向更細化方向發展,如按生態區分不同公鏈上的GameFi數據。