加密權力結構的新變化:專業託管機構 Anchorage 的鐵金庫

經過十多年的加密浪潮,比特幣每四年一次的減半造富效應已日漸式微,取而代之的是美股、美元和美國國債間歇性的資金流動。分散且各具特色的熱點構成了每個周期,就像 Pendle 從固定收益、LST、BTCFi,一路到 Ethena 與 Boros 的發展軌跡。

成為新資金的難度,其實遠遠不及管理既有資金。

託管機構坦言,資金流向哪裡,利益就跟隨哪裡。

在幣圈,真正掌握大筆資金的分三類:個人巨鯨(如 BTC 早期礦工、ETH 早期投資者、DeFi Summer OG)、鏈上機構(加密原生創投、中心化交易所與公鏈、極少數項目方),以及有華爾街背景的新舊頂級機構。

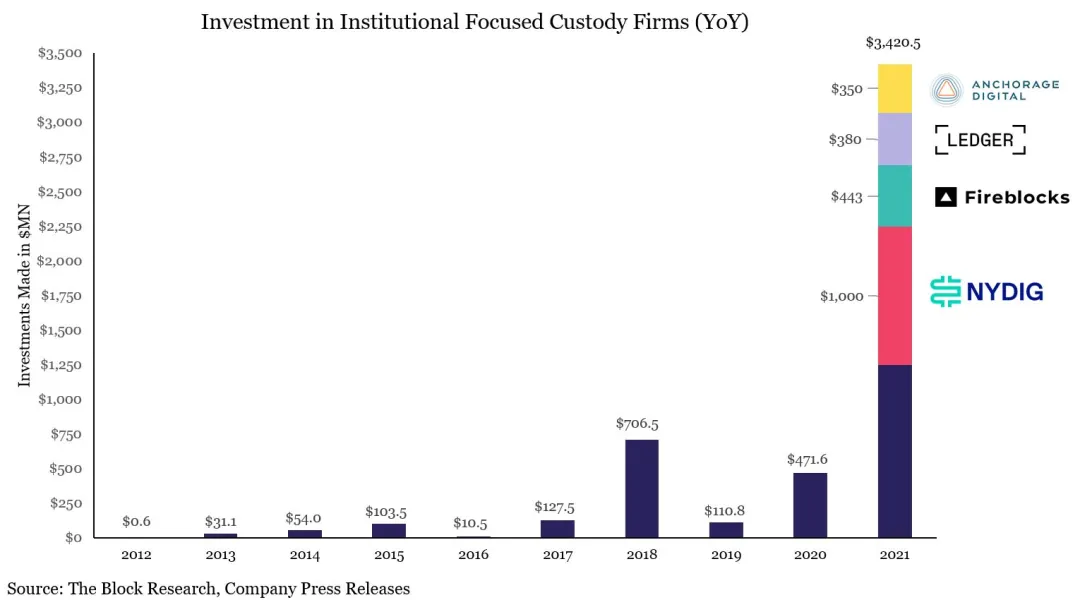

圖片說明:託管機構融資高峰

圖片來源:@ zuoyeweb3

託管機構也隨之分化,自 2021 年 30 億美元融資後,歷經 2022 年 FTX-Celsius、3AC-Luna-UST 爆雷,加密託管賽道格局已然定型,分工如下:

- • 服務鏈上項目:Copper/Ceffu/Cobo

- • 服務 ETF:Coinbase

- • 銀行級:BNY(紐約梅隆銀行)

- • 交易所:Fireblock

尤其是 Coinbase,幾乎包辦所有 ETF 託管份額,超過 80% 的 BTC 和 ETH ETF 發行商選擇與其合作,MSTR 在財庫策略上也優先採用 Coinbase 託管 BTC。

散戶交易時代告終,機構理財時代來臨

隨著時代推移,幣圈的獲利模式早已更迭,資金規模效應之下,誰掌握最大資金,就能收割最多利潤。過去輪到礦工、交易所、做市商,如今下一棒則交給託管機構。尤其是傳統金融資金進入區塊鏈領域時,不會直接投入到公鏈或交易所,而是透過託管機構中轉。

以太坊日交易量已超越 DeFi Summer 高峰,達到 174 萬筆,但本輪成長的驅動力並非 Meme 幣或純交易活動,而是 Aave 和 Ethena 帶起的穩定幣循環貸款。

同時,Aave 與 Plasma 合作針對傳統金融上鏈的穩定幣。受到 Genius Act 限制,支付型穩定幣無法向用戶支付利息,上鏈後大量沉澱資金變成發行方的負擔。

另一方面,隨著 CEX 整體交易量萎縮,延伸出託管、質押、收益等非交易業務,成為銀行等傳統金融機構的新興市場。特別是在降息預期下,如何將 401(k) 和財庫策略所代表的流動性安全導流至鏈上,已成為創業熱點。

交易所周期走至末端,鏈上化與 IPO 夾擊,Hyperliquid 已現「Flip 幣安」端倪,Kraken、Bullish 等交易所也挑戰 Coinbase 唯一上市地位。

整體策略方面,市場關注後 CEX 時代的收益紅利。對於掌握巨量資金的老錢,APR(年化收益率)可以低,但本金安全不可妥協。Tether 為黃金自建實體金庫,鏈上金庫也成為新亮點。

ETF 霸權之下,難以撼動 Coinbase 的龍頭地位,不同世代產品迭代、新市場格局也帶給中小型業者新契機。

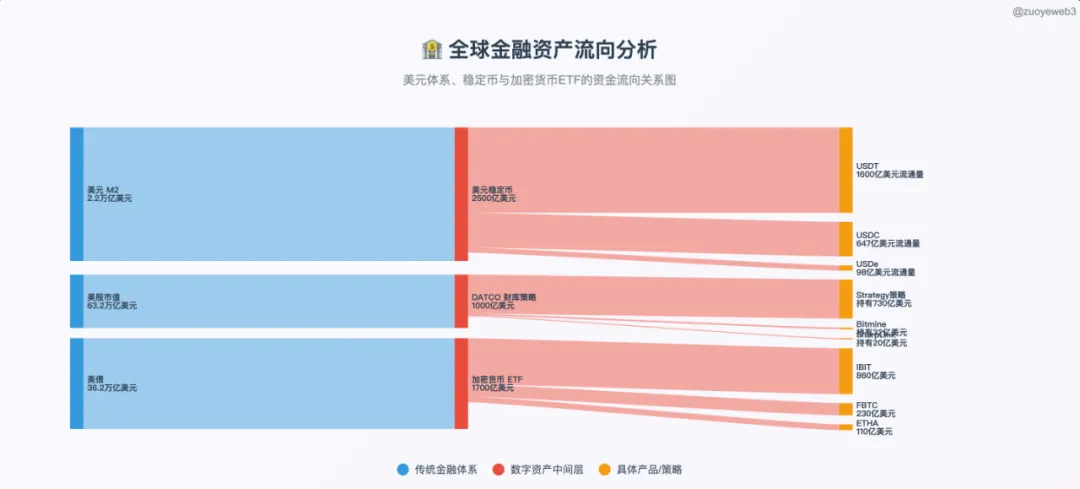

圖片說明:TradFi&DeFi 融合

圖片來源:@ zuoyeeb3

與美元、美債、美股的極致財富效應相比,現階段仍像用臉盆搶水,唯有打造夠安全的「大浴缸」,才能讓資金更順利流動。

於是,老玩家逐漸分化,Anchorage Digital 與 Galaxy Digital 成為最具代表性的兩大勢力。

- • Galaxy:服務財庫(DATCO)

- • Anchorage:穩定幣

- • Anchorage Digital & Galaxy Digital:新興 ETF 質押

除了 BTC 與 ETF 現貨以外,兩家 Digital 鎖定相同目標——爭奪 Coinbase 市場份額,以下就此展開分析。

現貨 ETF 市場呈現兩大趨勢:一為通用化,除 BTC、ETH 外的山寨幣、Meme 幣,若掛牌 Coinbase 衍生品達 6 個月,有望直接轉為 ETF;二為質押型 ETF 獲准,允許實物提領並接入鏈上質押服務。

舉例而言,Anchorage Digital 成為 REX-Osprey Solana 質押 ETF 的獨家託管人及質押合作夥伴,完全契合前述兩大趨勢。若牛市持續,更多 ETF 新品將成 Anchorage Digital 新主戰場。

在傳統 ETF 領域,Anchorage 也囊括 21Shares 與貝萊德合作,更特別的是,甚至成為川普媒體集團比特幣財庫的託管人。運氣使然,Anchorage 的冷風也吹進了海湖莊園。

Anchorage 持牌銀行的穩定幣佈局與加密鐵金庫願景

2019 年,嘗試與 Visa 合作,至 2021 年成為 Visa USDC 結算代理銀行。

2021 年,啟動加密託管業務,市值達 30 億美元,成為 OCC 發牌的加密銀行,並受聘美國法警局(USMS)為數位資產託管商。

2022 年,加密市況崩盤,成為 Aptos 首選託管夥伴,聯合創辦人 Diogo Mónica 也是 Aptos 投資人。

2023 年 Q1,平台資產成長 80%,但同時裁員 75 人(佔 20%),並呼籲強化穩定幣監管。

2024 年,聯合創辦人 Diogo Mónica 退出主要業務管控,Nathan McCauley 全面接掌管理權。

2025 年,Anchorage Digital 將負責川普媒體比特幣財庫託管,並收購 USDM 發行商 Mountain Protocol。

Anchorage Digital 由 Nathan McCauley 和 Diogo Mónica 於 2017 年創立,起初只是南達科他州的小型信託公司,2021 年一次契機下,成為迄今唯一獲 OCC(美國貨幣監理署)頒發加密銀行牌照的業者。

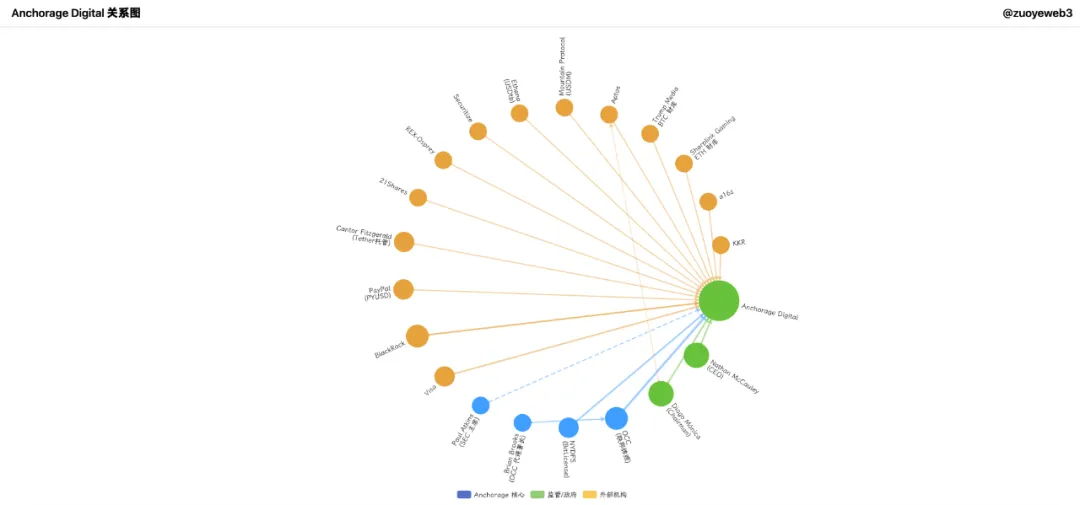

無論矽谷、華爾街還是華盛頓,要做獨佔金融服務,歸根究底還是人脈與關係網的較量。

圖片說明:Anchorage Digital 關係網

圖片來源:@ zuoyeweb3

Anchorage Digital 針對機構需求發展交易、衍生品、清算、質押與託管等多元業務,是機構的一站式加密解決方案。除傳統加密資產託管之外,Anchorage 將未來押注於穩定幣,這也是與 Galaxy 最大差異。

故事第一章:創業第一名,時機決定一切。

2021 年,主張嚴控加密貨幣的民主黨人拜登入主白宮,SBF 砸下數千萬美元助選,也期待加密春天。此時,前 Coinbase 法務長 Brian Brooks 出任 OCC 代理署長。

任期間 Brian 持加密友好立場,推動銀行開放加密業務、啟動經濟准入與改革圓桌會議(REACh),鼓勵銀行不歧視加密機構。

Anchorage 抓住時機,從地方信託社躍升為 Anchorage Digital Bank,成為名符其實的全美銀行。

2021 年 1 月 13 日,Anchorage Digital Bank 取得接受美元存款及加密託管資格。

隔天(14 日),Brian Brooks 辭任署長,意外之下,Anchorage Digital 成為迄今唯一持牌加密銀行。

現今,在 Anchorage Digital 各個官方頁面、產品介紹都強調這張牌照的價值,也順利拿下 C、D 輪合計 4.3 億美元融資,撐到 2025 年穩定幣浪潮來襲。

值得注意的是,投資人既有 a16z 這類加密創投,也有 KKR、貝萊德等華爾街巨頭。

小插曲:Bitpay 和 Paxos 當時也申請,未獲青睞。最近 Paxos 就被紐約金融署(DFS)罰款 2650 萬美元,理由是 BUSD 不符合規定。

補充,Anchorage 同時持有 OCC 聯邦加密銀行牌照及紐約 Bitlicense,合規含金量僅次於 BNY。

不過 Brian Brooks 離職後,Anchorage 也曾與 OCC 爭執,但幸運的是牌照仍在其手。

牌照唯一,終身受益。

憑藉牌照加持,Anchorage 的業務包羅萬象,從穩定幣發行儲備、加密貨幣,甚至 NFT 也涉獵,但 2022 年加密市崩盤令 Anchorage 逐漸動盪,首先是創辦人間的內訌。

最終 Diogo Mónica 轉任 Hanu Ventures 合夥人,並保留 Anchorage Digital 執行主席職,以招聘及策略為主,Nathan McCauley 全權主導主要業務,啟動貝萊德與穩定幣市場布局。

簡單梳理:ETF 方面,Anchorage 是 21Shares 比特幣、以太坊現貨 ETF 託管機構,亦是 REX-Osprey Solana 質押 ETF 的獨家託管與質押夥伴。

除了 ETF,Anchorage Digital 在穩定幣領域亦有亮眼成績,不僅與 Visa 合作推動穩定幣支付,也引進 Paypal 的 PYUSD 等「合規」穩定幣給機構投資人。

更精采的是,USDT 發行商 Tether 的託管機構兼投資人 Cantor Fitzgerald 也與 Anchorage 合作,為 Cantor Fitzgerald 的比特幣業務提供託管服務。

Anchorage Digital 因此成為 Tether 的託管機構的託管機構。

雖握有牌照,但 Anchorage 至 2025 年前業績乏善可陳,雖然市值 30 億美元,資產管理規模達 500 億,ETF 業務上卻始終難敵 Coinbase,真正重心集中在穩定幣領域。

如前文所述,Anchorage Digital 持有聯邦加密銀行牌照,其分行 Anchorage Digital Bank NA(北美)可同時接受美元和穩定幣存款,且提供託管服務。

- • 下鏈:Anchorage 與 Ethena 合作,擴大 USDtb 發行規模,力求符合 Genius Act 穩定幣合規規範

- • 上鏈:聯合 Paxos、Kraken 組成 USDG 穩定幣聯盟,共同維護 Global Dollar Network 鏈上生態

財庫策略方面,Anchorage 也積極佈局。前貝萊德高管 Joseph Chalom 加入 ETH 財庫業者 Sharplink Gaming 擔任聯席 CEO,他也是推動貝萊德與 Anchorage 建立 ETF 託管合作關係的關鍵人物。

此外,貝萊德 BUIDL 基金也與 Chalom 密不可分;Anchorage 擔任基金託管角色,關係如下:

$BUIDL = BlackRock 發行 = Securitize(代幣技術)+ Anchorage Digital(託管)+ BNY(現金服務)

可再補充一筆:SEC 現任主席 Paul Atkins 持有 Anchorage Digital 至少 25 萬美元股權,同時也是 Securitize 股東——Securitize 亦與 Ethena 合作發行 Converage。

如今 Galaxy 已上市帶來激勵,Anchorage Digital 也不斷傳出 IPO 訊息,穩定幣業務持續擴張,市場資金持續湧入,也許今年首家加密銀行即將上市。

Galaxy Digital 財庫時代的鐵王座

相比 Anchorage Digital,Galaxy 矚目度更高,不只成為高盛 2022 年加密 OTC 試點,也成為比特幣巨鯨大額出金平台。Galaxy 亦在比特幣挖礦、投資、AI 算力等布局,創辦人 Mike Novogratz 的人脈網絡比 Anchorage Digital 更廣。

7 月 25 日,Galaxy 協助一名早期礦工出售約 8 萬枚 BTC(約 90 億美元),雖分時賣出,但消息公開後,比特幣下跌近 4%,跌破 11.5 萬美元。

天量資金進出,引發 Galaxy 操弄甚至破壞市場的質疑,但 Galaxy 屬純粹機構投資者,主動破壞市場動力不高,機構偏好低波幅與穩定,高收益激勵更大的市場規模。

關鍵在於,Galaxy 的最大特質是「應時」——始終能跟隨每一波新周期。創辦人 Mike Novogratz 有金融背景,不迷信加密貨幣技術,關注的始終是如何賺錢。

散戶退場、機構進場,是新階段,更值得留意的即是加密財庫策略全面擴張。

還記得貝萊德高管領軍的 ETH 財庫業者 Sharplink 嗎?

2025 年 6 月,SharpLink 多次在 Galaxy OTC 大量買進 ETH,累計至少 8 億美元,恰好 Galaxy 又是其出資方之一,「左手買右手」自家交易。

在 BTC 和 ETF 之外,Galaxy 也參與 Ethena 財庫 Stablecoinx 及 $SUI 4.5 億美元財庫 Mill City Ventures III, Ltd. 的投資與建設。

Galaxy 持續拓展 OTC 交易,如支援 Liquid Collective 發行的 LST LsETH OTC交易,Liquid Collective 的 SOL 版本 lsSOL 則由 Anchorage Digital 支援,客戶導向機構投資者。

再次印證:加密世界,就是圈中圈。

更進一步,GDN 同時囊括 Anchorage Digital 與 Galaxy Digital,代表托管機構合作大於競爭。

和 Anchorage Digital 以銀行牌照深耕穩定幣不同,Galaxy 重心依然是財庫策略,更多非 BTC/ETH 財庫正在構建。

仰賴資金優勢,Galaxy 不僅自持 18 億美元 BTC,還策略性增持 3440 萬美元 XRP;巧合的是 Ripple 以 2 億美元收購 Galaxy 投資支援的穩定幣業者 Rail。

再來一次,「左手買右手」自家交易。

根據 Galaxy 報表,下階段重點或在 $HYPE、$SOL、$XRP,而 Ripple 與 SEC 訴訟落幕,當日 XRP 大漲 10%,Galaxy 早已領先散戶。

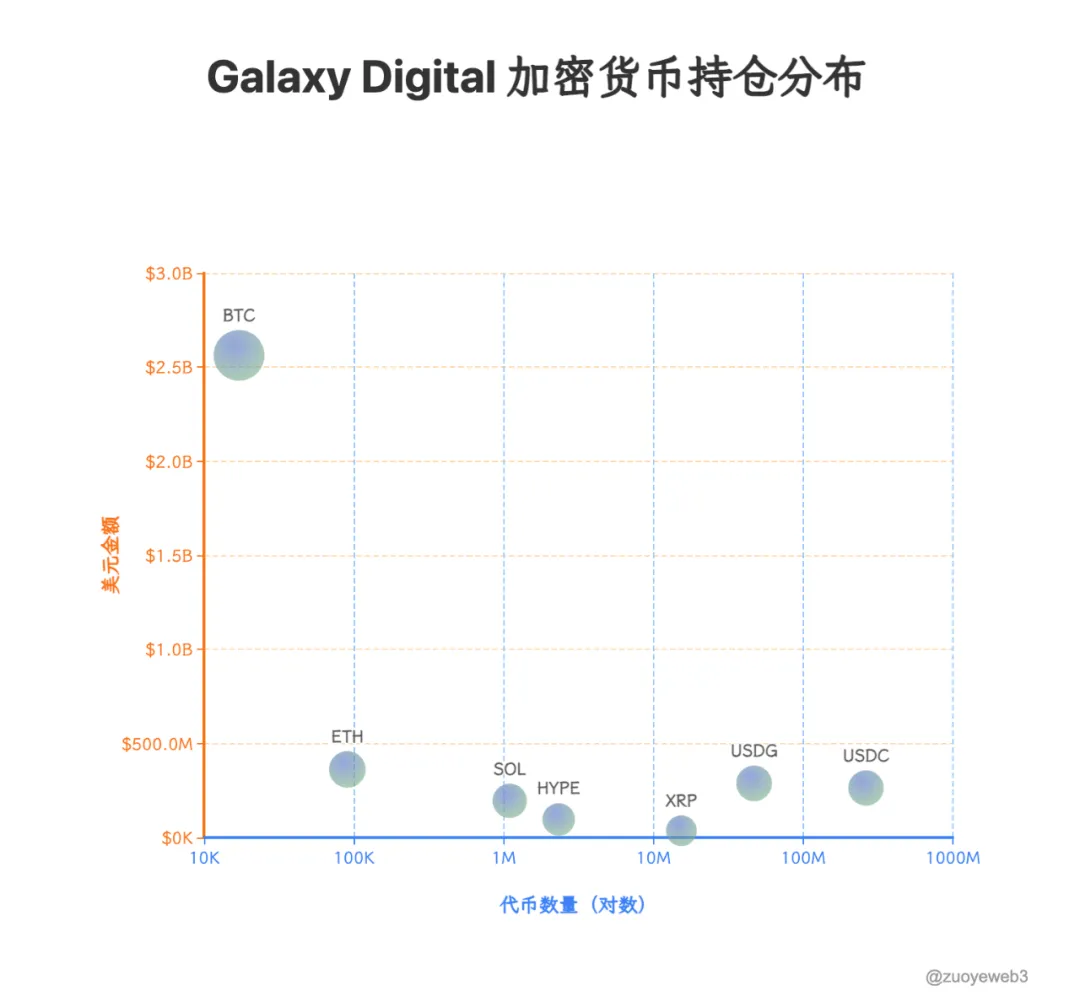

圖片說明:Galaxy Didital 持倉

圖片來源:@ zuoyeweb3

數據來源:@ SECGov

Galaxy 已清空 UNI 和 TIA 兩種代幣,新時代列車不載舊貴族,USDG、HYPE、XRP 名列新持倉,春江水暖 OTC 先知。

過去 OTC 僅能被動承接巨鯨訂單,難以直接影響二級市場,這是與場內做市商最大分野;財庫策略將翻轉此局,幣股債一體發行,幣價主導權在誰手仍待觀察。

結語

託管機構已成為新資金樞紐,鏈下資產需安全上鏈、鏈上資產需合規下鏈,財庫策略使託管機構成為主動左右幣價的關鍵,加密流動性已是資本權力結構的核心,過去 CEX 和做市商主導,如今光彩不再。

BNY 託管金額超過 52 兆美元,對比幣圈市值不到 4 兆美元,美元穩定幣、加密 ETF、財庫公司市值僅 5200 億美元,加密託管機構影響力仍需時間培養。

但資金流向哪裡,獲利所在,每位創辦人都該深思熟慮。

聲明:

- 本文轉載自 [佐爺歪脖樹],著作權歸原作者 [佐爺歪脖樹] 所有,如對轉載有疑義,請聯繫 Gate Learn 團隊,將根據相關流程盡速處理。

- 聲明:本文所述觀點及意見僅代表作者個人意見,並非任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 許可不得重製、傳播或抄襲譯文。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)