Como Analisar Empresas com Tesouraria em Bitcoin: O Dilema do Bitcoiner em Meio à Especulação Acentuada

Strategy, Michael Saylor e a MSTR dominaram Wall Street. Para o desagrado de muitos, os suitcoiners e as grandes corporações chegaram: o Bitcoin acumulado em empresas do tipo tesouraria corporativa se tornou hipnotizante de se observar. Isso capturou praticamente a mente de todos — inclusive a minha.

É a nova moda dos mercados globais, celebrada por um círculo restrito de bitcoiners sofisticados e insiders financeiros — e odiada por pessoas do tradicionalismo financeiro (tradfi), que simplesmente não conseguem entender por que alguém — quanto mais uma empresa — quisera querer bitcoin em absoluto. Todo podcaster de Bitcoin, por mais excêntrico que seja, agora participa de uma ou mais empresas de tesouraria bitcoin como investidor ou conselheiro — ou, sendo mais direto: como marqueteiro de luxo disfarçado de sistema de entrega para o varejo.

Nos últimos meses, investi centenas de horas pesquisando empresas de tesouraria bitcoin. Li relatórios e explicações, textos promocionais otimistas e descrições minuciosas. Estudei minuciosamente a lógica financeira por trás desses modelos. Editei excelentes artigos defendendo a racionalidade dessas empresas — e acompanhei argumentos igualmente sólidos contrários.

De certo modo, até acabei atraído por elas; já não sou tão radicalmente contra como demonstrei no artigo de junho de 2025 (“Empresas de Tesouraria Bitcoin são Esquemas Ponzi?”), que, por acaso, foi exibido para Michael Saylor na Fox Business na semana passada.

Eis o que aprendi com tudo isso.

O que um Bitcoiner Razoável, Normal e Comum Deve Fazer?

A maneira mais simples de lidar com tesourarias bitcoin e bitcoin financeirizado é simplesmente ignorar tudo. Antes do “Iluminismo”: cortar lenha, manter autocustódia de bitcoin; depois do “Iluminismo”: cortar lenha, manter autocustódia. Só o tempo dirá se esses produtos financeiros, recheados de bitcoin embrulhado por grandes empresas e CEOs discretos, vão prosperar ou explodir espetacularmente.

Mas, no universo financeiro (e econômico), quase nunca há escolha neutra ou omissa; meu dinheiro e minha poupança precisam ter destino, minha atenção e meu trabalho precisam de foco. Novas tesourarias bitcoin surgem semanalmente; captações agressivas ou compras são divulgadas todos os dias. Atuando nesse ambiente, ter uma opinião se torna inevitável; ter uma opinião bem fundamentada quase vira um imperativo moral.

Depois de anos mergulhado em economia monetária, história financeira e, agora, na fronteira incerta do Bitcoin, percebo que o caminho racional é estreito. De um lado, promete-se acesso acelerado ao futuro hiperbitcoinizado, com as empresas amplificando meus sats ao longo da jornada; de outro, um ambiente carregado de engenharia financeira e especulação, convocando bitcoiners a verem suas contribuições em dinheiro fiduciário reaproveitadas como rendimento em bitcoin.

Por que um Bitcoiner se Envolveria com Essas Empresas?

Uma razão é a alavancagem. Como millennial típico, não tenho imóvel, portanto não acesso dívidas baratas (em resumo, o único motivo para ter um).

Posso colateralizar minhas moedas via, por exemplo, Firefish (a 6-9% ao ano) ou usar cartões de crédito (11% e 19%, respectivamente). Essas condições são caras, a disponibilidade de capital é limitada e nada é realmente barato. Mesmo que o bitcoin renda 30-60% ao ano, isso se dá ao longo de períodos longos — e não no ritmo mensal ou anual requerido para pagar dívidas desse tipo.

Em contrapartida, Strategy e MARA emitem dívida conversível a 0%. Esses passivos vencem em até seis anos, em cifras bilionárias. Como disse Pierre Rochard no debate com Jim Chanos mês passado:

“O acesso às condições que Saylor consegue... não está disponível para quem mantém Bitcoin em cold storage.”

Para a maioria dos bitcoiners, participar disso é quase irresistível... mesmo com a necessidade de abrir mão de controle e propriedade e pagar um prêmio para ter parte dessas ações.

Usar ações preferenciais para captar recursos é mais caro — juros de 8-10% se aproximam do meu próprio custo de financiamento —, mas é muito mais seguro.

As preferenciais protegem a empresa, eliminando o risco de chamadas de margem ou falência por dívida e trazendo flexibilidade. Preferenciais funcionam como válvula de escape: a Strategy pode, por exemplo, optar por não pagar dividendos de STRD; já para STRF, isso gera “só” uma multa futura de 1%. Em casos críticos, e sem grande impacto sobre a empresa, a Strategy pode até suspender pagamentos aos demais (correndo o risco de prejuízo total para o titular do bônus e de desagradar muita gente).

Eis o paradoxo: embora isso seja alavancagem para a Strategy, que capta mais capital de terceiros para investir em bitcoin, não há alavancagem para (novos) acionistas da MSTR.

Reforçando a resposta de Jim Chanos para Rochard: o objetivo da alavancagem é ter mais do que US$1 de exposição. Se compro MSTR a mNAV 1,5 e a Strategy está alavancada em 20%, não estou me alavancando! (1/1,5 x 1,2 = 0,8). Ou seja, para cada US$1 investido em MSTR, recebo cerca de 80 centavos de exposição ao bitcoin. E a empresa, da qual a ação é parte, ainda precisa pagar praticamente o mesmo que eu pagaria aos meus financiadores pelo privilégio de usar capital alheio.

O cenário é ainda pior para outras tesourarias, quase sempre por causa de mNAV excessivo. Você é o rendimento perseguido pelas tesourarias bitcoin. Ao investir nessas empresas, jogamos jogos fiduciários na medida em que o mNAV está caro. Já questionei muitas vezes:

“Como pode um bitcoin, envolto em um estatuto corporativo, de repente valer o dobro, triplo ou dez vezes o preço mais líquido e indiscutível do planeta?”

De fato,

“Que transformação extrema nosso orange coin sofre ao ser abrigado sob alavancagem financeira corporativa e prometer dívida, preferenciais e ações contra ele — em ‘ondas de bolhas de crédito’, como sussurra Satoshi.”

A sacada da Strategy — agora amplamente copiada — é embrulhar um bitcoin num invólucro corporativo, usar alavancagem e vender em Wall Street, fazendo ele valer múltiplos do preço de mercado.

Essa discussão geralmente para por aqui: jornalistas tradfi descartam como moda passageira ou bolha; segundo a hipótese de mercados eficientes ou o bom senso, nada deveria ser negociado acima do valor do ativo que detém.

Mas não é suficiente. Eis algumas justificativas plausíveis para ações de empresas que apenas compram bitcoin valerem acima do que detêm:

- Custódia. Autocustódia é mais fácil do que parece, mas muita gente evita (vide ETFs). Outro motivo estranho são os “wrench-attacks” contra bitcoiners. Pagar um prêmio por custódia faz sentido. Ninguém pode me atacar para roubar minhas ações MSTR. Saylor parece saber o que faz (apesar da custódia na Coinbase levantar dúvidas), então “guardemos” o bitcoin com ele. 10%.

- Futuros. Bitcoin do futuro vale mais que o actual. Sempre há compras de tesourarias que ainda não foram divulgadas, mas já geram benefício para os acionistas. Ao comprar ações, você só conhece os negócios tornados públicos — mas podemos prever que o valor da ação reflete expectativas sobre o que está por vir. Isso justifica algum prêmio: 5% para a Strategy; mais para empresas pequenas/agressivas.

- Arbitragem regulatória. Segundo os otimistas: há dinheiro querendo comprar bitcoin, mas impedido por regulações. Não acredito tanto nisso: poucos querem bitcoin, e, mesmo que queiram, qualquer prêmio por obstáculos fiscais ou 401(k)–regulatórios tende a desaparecer com o tempo e adoção. Os mesmos incentivos que justificam tesourarias bitcoin também minam os obstáculos que lhes dão valor. 20%.

(Para casos como a Metaplanet, no Japão, onde a taxação sobre ganhos de capital é enorme, o prêmio é ainda maior.)

- Coringa. Provavelmente existem outros motivos: algumas dessas empresas têm negócios reais residuais. Então adicione mais 20% aqui.

Total: 10+5+20+20 = 55… o que coincide com o ponto em que a MSTR negociava ao reunir essas justificativas. Com bitcoin a US$122.500, os 628.791 BTC no balanço da Strategy valem cerca de US$77 bilhões, mas o valor de mercado da empresa é de US$110 bilhões (~45% de prêmio).

Strategy é um Banco: A Visão Econômica

Não no sentido tradicional de aceitar depósitos e conceder hipotecas em bitcoin, mas em um sentido mais fundamentalmente econômico.

Pense no banco como um mecanismo de compartilhamento de risco: a sociedade financia projetos arriscados, e o mercado de capitais — do qual o sistema bancário faz parte — distribui esse risco. (Algo como um “Quem Fica com o Quê, e Por Quê?” do universo financeiro.)

Economicamente, o banco assume riscos com informações não públicas sobre as entidades envolvidas. Distribui pequeno retorno garantido aos credores, mantendo para si os ganhos dos sucessos — mas não tanto quanto o acionista. Se faz isso bem, isto é, se escolhe bons projetos e recebe mais juros dos empréstimos do que paga aos depositantes, obtém lucro.

É isso que a Strategy faz, explorando a fronteira entre o universo bitcoin e o setor fiduciário.

Instituições tradfi, fundos de pensão e aposentados assumem o papel de financiadores. Eles “depositam” recursos na Strategy, com retorno e prazo definidos pelo ativo escolhido (STRK, STRD, STRF, STRC ou ação comum, MSTR).

A empresa investe o dinheiro captado em ativos: a Strategy atua como intermediária, garantindo os pagamentos aos financiadores confiando que os ativos renderão mais que os juros prometidos aos “depositantes”. Em vez de emprestar para hipotecas ou cartões, o “lado de crédito” da Strategy tem um único cliente: o ativo com melhor desempenho do mundo. A aposta é que o bitcoin valorizasse em dólares mais rápido que os 8-10% anuais pagos a credores tradfi pelo privilégio de usar seu dinheiro.

Qualquer estudante de ensino médio percebe que é possível enriquecer indefinidamente emprestando a 10% e investindo em algo que cresce 40% por ano.

Só que o bitcoin não segue esse ritmo confortável. Se fosse assim, pelas palavras do próprio Michael Saylor, Warren Buffett teria comprado todos os bitcoins há muito tempo:

“Se o bitcoin não fosse volátil, pessoas mais ricas e poderosas que você teriam comprado tudo; você não teria acesso... Quando a previsibilidade for total, Buffett vai dizer ‘ok, agora é nosso’, e sua chance acaba.”

Basta que a Strategy garanta que o financiamento não trará insolvência; que a emissão de novos ativos esteja sob controle; que os dividendos permaneçam conservadores comparados ao capital líquido (bitcoin); e, mais importante, que as dívidas não possam ser “chamadas” obrigando venda de bitcoin em momentos ruins.

Ou seja, Saylor criou um veículo desenhado para resistir a quedas extremas. Mesmo tombos de 80% no bitcoin — dos piores já vistos e improváveis frente ao tamanho atual do ativo — não afetam a empresa. O segredo de um Ponzi bem-sucedido é manter o fluxo constante de entrada. Mais precisamente, a Strategy é um Ponzi conservador em sua estrutura de financiamento (diferente dos Ponzis clássicos, Saylor não comete fraude; a semelhança é apenas estética, ninguém é lesado — pelo menos não involuntariamente).

Jornalistas tradfi e bitcoiners céticos ainda não explicaram como, de fato, esses esquemas podem ruir. Para “Economic Forces”, o economista Josh Hendrickson detalha: “Se os mercados são segmentados e se espera rápida valorização, o valor presente descontado de uma liquidação futura pode superar o valor atual. Se a ação está sendo negociada por esse valor atual, está subvalorizada.” E:

“O que a MicroStrategy fez foi virar um banco bitcoin emitindo dívidas em dólares para comprar bitcoin. A empresa explora engenharia financeira para explorar a arbitragem regulatória.”

Esse modelo, especialmente o dos imitadores — com suas barreiras regulatórias próprias —, pode ruir se:

- Os investidores errarem sobre o futuro do preço do bitcoin;

- Mandatos, impostos ou obstáculos legais que hoje impedem a compra direta de bitcoin forem removidos.

O efeito “flywheel”, como batizaram os bitcoiners do Twitter, é a habilidade de explorar arbitragem regulatória, o que “depende essencialmente da expectativa dos investidores de que o bitcoin vá valer muito mais no futuro”, nas palavras acadêmicas de Hendrickson.

Se preferenciais deixarem de pagar dividendos, acionistas ficarão insatisfeitos. Se acionistas da MSTR forem diluídos para satisfazer credores (ou mesmo pagar juros num esquema tipo Ponzi), haverá reclamação. Mas isso não quebra a Strategy.

O que quebra o modelo é o fim dos obstáculos entre tradfi e bitcoin. Essas barreiras impulsionaram o surgimento dessas empresas, transformando-as em pontes financeiras para o bitcoin e sugando capital de baixo rendimento globalmente.

Se gestores de fundos, tesourarias e family offices passarem a comprar bitcoin diretamente, em vez de produtos da Strategy (ou de empresas similares em outras jurisdições), a razão de existir das tesourarias bitcoin desaparece.

Em resumo, o modelo depende da inércia do atual sistema. Depende, sobretudo, de fundos familiares, de pensão, fundos soberanos e investidores tradicionais não fazerem o trabalho de buscar exposição direta ao bitcoin (com alguma alavancagem). Se preferirem pagar 50% a mais pelo privilégio, o modelo dessas empresas será sustentável... enquanto durarem essas inércias.

O que mais pode dar errado?

Há riscos de custódia para a Strategy — seus bitcoins estão distribuídos entre vários custodiante, em soluções deliberadamente opacas. O que ocorre se, por exemplo, a Coinbase falir? Ou pior, mudanças políticas impuserem confisco ou tributação pesada?

São riscos extremos, mas que existem.

E, claro, se o Bitcoin fracassar, a Strategy fracassa junto. Se o bitcoin permanecer um “stablecoin” de US$118.000, a capacidade exploratória da Strategy praticamente some, e ela negociará como o pote de bitcoin que muitos analistas e jornalistas enxergam — todo crescimento extraordinário desaparece.

Isso confunde jornalistas e analistas: se você não entende o valor do bitcoin, então uma empresa empenhada em acumular bitcoin parece absurda.

Mas, se você acredita no potencial do bitcoin e em sua valorização diante do fiat, um veículo empresarial focado em captar fluxos do mercado de capitais para aumentar reservas de bitcoin faz sentido estratégico.

O Hedge e o FOMO: e se eu estiver errado?

Humildade intelectual exige reconhecer que talvez, só talvez, possamos estar errados.

Diamond hands exigem resiliência — e as minhas continuam frágeis. Sempre me incomoda quando o preço do bitcoin despenca. (Acho que o ponto é o choque repentino; nem analisando depois consigo aceitar direito.) Sou impulsivo, reajo mal — e não raramente compro bitcoin em quedas com dinheiro que não deveria arriscar.

Em bull markets, isso costuma funcionar... mas um dia vai me prejudicar. Morgen Rochard, em participações constantesem podcasts, sempre reforça esse alerta. (Costumo dizer que Morgen, paradoxalmente, me convenceu a segurar menos bitcoin... dormir tranquilo, ser estoico frente às oscilações...)

Quanto mais aprendo sobre a Strategy, mais enxergo valor nos produtos diversificados. Passa a fazer mais sentido ter, por exemplo, STRC para caixa de curto prazo e STRK para exposição menor a bitcoin com fluxo de caixa. Financeiramente, STRK é como ter bitcoin duas vezes distante do ativo original; as oscilações de curto prazo são menores e ainda há um pequeno rendimento em fiat.

Considerando que minha riqueza e meu trabalho estão ligados ao bitcoin, ter uma fatia menor nessa “one-stop-shop” é racional.

Por que não deixar dinheiro parado em conta poupança de alto rendimento?

Boa pergunta. Primeiro: rendem pouco... só 4,05% na minha conta “alta rendimento” em dólares. Já o STRC da Saylor rende bem mais; o STRK, que no médio prazo acompanha bitcoin ajustado pelo mNAV da MSTR (a cada US$1.000 em MSTR, dez STRK), hoje paga mais de 7%. Segundo, conhecendo meu perfil, sei que colocaria qualquer saldo em conta fiat em bitcoin ao menor tombo de preço; manter STRC e STRK na corretora pelo menos cria um obstáculo para esse impulso.

Hedges... Hedges em todo lugar

Já estou estruturalmente vendido em fiat (segundo o Speculative Attack original): mantenho dívidas e bitcoin, ou seja, estou alavancado no bitcoin. Então faz sentido, sim, diversificar pelo menos um pouco.

Sempre maximizando o aporte previdenciário que a legislação já me obriga a pagar — recursos investidos em ações e títulos (cerca de 75:25); comparando com bitcoin, o retorno é ruim, mas se, por algum motivo, minha tese de fim de ciclo monetário centralizado estiver errada, ao menos não passarei necessidades na velhice.

Além disso, há os benefícios fiscais: maximizando o aporte, ganho quase 1,5x do valor logo de saída. Apesar de o bitcoin superar isso em dois anos (CAGR de ~40%), há incentivos fiscais e até vantagens para futura compra de imóvel se assim desejar.

O custo de oportunidade ao deixar de comprar bitcoin é real, mas aqui a questão é prática, não convicção. Faz diferença se a hiperbitcoinização leva uma semana ou um século.

O que tudo isso tem a ver com empresas de tesouraria bitcoin?

Muito: a mentalidade do hedge — “e se eu estiver errado?” — se aplica aqui também.

Apesar de todo o discurso sofisticado, métricas novas e sonhos, ainda não aceito por que um bitcoin embrulhado em empresa deveria valer mais do que o ativo puro. Sim, sim, há crescimento futuro, rendimento, arbitragem de capital, speculative attack, hiperbitcoinização bancária, mas... será?

Ok, e se eu estiver errado? Muitas pessoas em quem confio no mercado defendem esses papéis — cada vez mais — e existe lógica nisso. Leverage barato, speculative attack, captar pools de dinheiro fiat para o bitcoin.

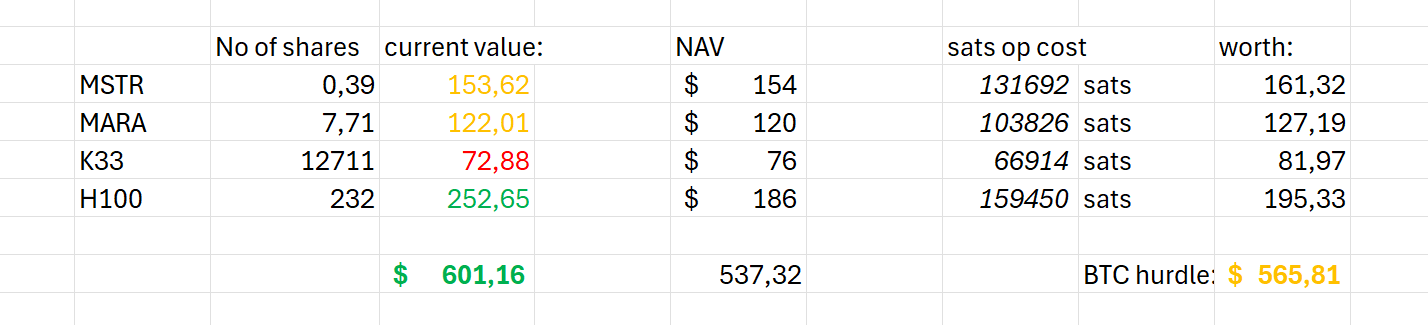

Resumo: entrei, sim, em duas tesourarias: dois produtos da Strategy (MSTR e STRK) e a promissora sueca H100.

É bom ter ações de novo...

Há mais de uma década eu tinha muitas ações — portfólios bem diversificados, sempre sob controle rígido. Já faz muitos anos que não tenho ações por motivos óbvios.

Escolhi produtos da Strategy por serem os menos extremos financeiramente; a outra escolha porque era fácil de acessar de contas nórdicas antigas — e não queria encarar burocracia para brincar com poucos dólares em fundos de tesouraria bitcoin. Já basta de papelada.

Se esses ativos decolarem, a Strategy estará lá, liderando: MSTR é “bitcoin amplificado”, como diz o marketing. A maior parte do meu patrimônio é bitcoin e minha carreira é profundamente ligada ao setor, então diversificar faz sentido. (Além disso, o mNAV da MSTR já se aproxima de 1... está em 1,42 enquanto escrevo.)

Com as palavras de Emil Sandstedt na cabeça — sei que sou o yield que buscam —, mas tendo yield de 25% em BTC e 20% de (segura) alavancagem via preferenciais e conversíveis, retorno à exposição original em cerca de um ano: meus ~US$150 em MSTR oferecem atualmente o equivalente a US$120 em bitcoin; não me importo em pagar US$30 extras para o império financeiro que Saylor está criando (e pelo possível crescimento de bitcoin por ação).

E a H100. O mNAV aí também estava razoável para um pequeno player ágil, enérgico e dominante na sua jurisdição — em 2,73, paciência — mas sua baixa taxa de days-to-cover me tranquilizou.

Primeira percepção: havia esquecido como é divertido!

Agora acompanho diferentes ativos, não só bitcoin. Tornei-me parceiro financeiro de empresas reais (mais ou menos), além de ser parte do ataque especulativo e da construção de curva de rendimentos bitcoin promovidos por essas tesourarias. Uma experiência revigorante!

Segunda percepção: o Bitcoin mudou — escancarou — a noção de posse.

Nenhum desses ativos é meu: há camadas de custodiantes. Posso vendê-los a qualquer momento (das 9h às 17h, de segunda a sexta), mas só vejo o dinheiro se:

a) a corretora colaborar;

b) o banco aceitar o valor;

c) o governo não bloquear a transferência.

Pior que o retrato descrito por Knut Svanholm com maestria em Bitcoin: O Inverso do Mundo Palhaço:

“Um banco é como uma wallet multisig 2-de-3: você, banco e governo têm uma chave cada. Ou seja, dinheiro no banco não é realmente seu. Nem é dinheiro de verdade.”

...ou nem tanto

Logo me dei conta do absurdo burocrático e das barreiras da “propriedade” acionária. Ao transferir fundos, buscar STRK e clicar em “comprar”, recebi o erro: “Este ativo não está disponível para você.”

Descobri que não podia comprar ações americanas naquela corretora.

Ativos tradicionais são altamente proibitivos e permissionados. As lembranças dessa tecnologia de valor obsoleta continuam. E, claro, em um ou dois dias, o “investimento” caiu 11% — lembrete de que não sei analisar preço ou “timing”. (Mas, como o bitcoin caiu 5% da base stablecoin de 118.000, o custo de oportunidade diluiu.)

Pior: ao explorar as penny stocks suecas (H100 e K33; precisava usar o dinheiro da STRK), ambas já caíram 10% e 20% assim que comprei. Que experiência.

Parafraseando Wall Street, um tolo e seus sats logo são separados — e, dessa vez, nem tenho o conforto de um novo ativo: ações são custodiais e imateriais! Só existem em bancos de dados de corretoras e empresas. Não são físicas... nem realmente minhas! Não posso gastar, transferir, fazer backup ou migrar de wallet. Ficam lá, “dead stock” no sentido clássico de Adam Smith sobre dinheiro.

No final, reservei dinheiro fiat no app bancário e comprei MARA (MSTR está disponível, mas nenhum outro ativo da Strategy); enquanto MARA emite ações e dívida conversível para comprar bitcoin como mais uma tesouraria, pelo menos é um negócio de mineração — e seu mNAV é 1, então não pago prêmio pela arbitragem financeira.

Como, exatamente, as empresas de tesouraria bitcoin vão falhar?

“É bem possível termos um boom-e-quebra ao estilo dot-com nesse mundo de ações públicas.”

Danny Knowles, 28 de maio, “What Bitcoin Did”

Strategy é quase à prova de desastre.

Como mostrou Lyn Alden na call de resultados do 2T, mesmo uma queda de 80% do bitcoin não derruba a empresa. O risco era maior em 2022 quando bitcoin era colateral de empréstimos de margem; agora, em 2025, preferenciais garantem o sistema.

Ignorando preocupações recorrentes de analistas com o mNAV, a questão do valuation acima do bitcoin detido e a inquietação (de dentro e fora do Bitcoin) sobre uso de dívida para comprar bitcoin, a Strategy mostra estrutura financeira conservadora. Detém US$77 bilhões em bitcoin; a dívida conversível soma US$5 bilhões (ou US$8 bilhões, parte já virou equity). Preferenciais em circulação totalizam US$6 bilhões (STRK, STRD, STRF e STRC). (Isso equivale a 15% de alavancagem — o bitcoin teria de cair mais de 85% para ameaçar a solvência real da empresa.)

Outro risco: se o apetite por capital tradfi encolher. O diferencial da Strategy em gerar mais bitcoin por ação depende de capital barato/seguro ou se aproveitar do mNAV acima de 1 (extremamente lucrativo). Se a demanda por emissões sumir, capital migrar para alternativas, governo não imprimir mais dinheiro, juros de títulos públicos subirem etc., não há por que o mNAV não voltar ao patamar de 1.

Risco adicional: custódia, especialmente para a Strategy, que detém 3% da oferta total — alvo óbvio. (Isso não se aplica tanto para pequenas, distribuídas.) Strategy mantém suas moedas na Coinbase — em soluções opacas.

O que ocorre se a Coinbase quebrar? Ou se governos impuserem confisco ou mega tributação? Esses são riscos extremos, mas existem. Vale esse receio todo?

Se as tesourarias vieram para trazer o bitcoin ao centro do mercado mundial, ou se tudo vai evaporar em desastre, ainda não sabemos.

Considerações finais: me vendi? Virou Ponzi na cabeça?

Vendi minha integridade? Fiquei corporativo? David Bailey e o vínculo Nakamoto–Bitcoin Magazine agora me influenciam, já que a NAKA se funde à KindlyMD e pode enfim rodar o flywheel/Ponzi?

Primeiro: seria grave traição à ética jornalística e — diz nosso jurídico — ilegal usar mídia para valorizar produtos do dono. (Mas, em tempos de Trump, quem define?) Não faria meu trabalho se não investigasse os prós e contras dessas entidades que brotam por toda parte.

Segundo: como ilustração da minha baixa convicção, tenho tanto investido em tesourarias quanto em wallets Lightning para trocados — quase nada.

Terceiro: para ser transparente (e por orientação jurídica), eis minha experiência até aqui (cálculo com cotações antes de Scott Bessent puxar tudo para baixo):

Alguns destaques:

- Escolha cuidadosamente suas tesourarias bitcoin: H100 e Sander Andersen demonstram dedicação ao stacking, e o mercado recompensa esse esforço — por ora. Já a equipe da K33 anda devagar e o preço da ação caiu após o pump inicial. MARA e Strategy seguem estáveis no tempo.

- Meu suposto “retorno excedente” de 5% sobre o bitcoin é irrisório — e puro acaso. No longo prazo pode mudar, mas honestamente, não vale o esforço.

- Logo vou cansar dessa moda de engenharia financeira fiat. Não é tão divertido assim ter ativos permissionados e cheios de restrições.

Faça sol ou tempestade, glória ou falência, parece mais simples continuar empilhando sats em autocustódia do que perder tempo com valores mobiliários de tesourarias bitcoin.

A febre das tesourarias domina Wall Street e bitcoiners animados. Talvez a financeirização do bitcoin tenha chegado... mas, sinceramente, vou apenas observar.

BM Big Reads são publicações semanais com análises aprofundadas sobre temas relevantes ao Bitcoin e à comunidade. As opiniões aqui não refletem necessariamente as posições da BTC Inc ou do Bitcoin Magazine. Sugestões? Mande para editor[at]bitcoinmagazine.com.

As opiniões deste artigo pertencem apenas ao autor e não refletem necessariamente as da BTC Inc, BTC Media, Bitcoin Magazine ou de sua equipe. O texto tem finalidade estritamente informativa e não representa aconselhamento financeiro, jurídico ou profissional. Nenhuma informação privilegiada foi usada nesta análise. Todas as opiniões e ações financeiras aqui descritas são de responsabilidade exclusiva do autor e não representam BTC Inc, BTC Media ou Bitcoin Magazine.

Nakamoto possui parceria de marketing com a controladora do Bitcoin Magazine, BTC Inc, para desenvolver a primeira rede global de tesourarias bitcoin — a BTC Inc oferece serviços de marketing à Nakamoto. Mais detalhes aqui.

Aviso Legal:

- Este artigo foi reproduzido de [bitcoinmagazine]. Todos os direitos autorais pertencem ao autor [Joakim Book]. Em caso de objeção, entre em contato com a equipe Gate Learn para solução imediata.

- Isenção de responsabilidade: as opiniões apresentadas neste artigo são exclusivas do autor e não representam aconselhamento de investimento.

- Traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação, está proibida a cópia, distribuição ou plágio das versões traduzidas.

Artigos Relacionados

Como apostar ETH?

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

ETF BTC e a lógica regulatória legal por trás dele