暗号資産プラットフォームに潜む米国コンプライアンス・プロパガンダの罠を解明する

オリジナルタイトル再掲:「66.Mystonksから見抜く——暗号資産プラットフォームの『米国コンプライアンス』マーケティングの罠」

【はじめに】

「米国株式のトークン化」を看板とするMystonksというプラットフォームが、最近ユーザー資産の凍結を受けて大きな批判を浴びました。報道によると、同プラットフォームは「ユーザー資金の入手経路がコンプライアンス上不適切」として多額の資産を差し止めています。

金融コンプライアンスの専門的観点からすると、これは通常とは大きく異なります。厳格な規制下の金融機関であれば、不審な資金を検知した場合は入金自体を受け付けず、送金元へ返金しつつ当局へ報告するのが通例です。資産を直接「差し押さえる」対応は「コンプライアンス」を掲げる主張そのものに深刻な疑念を生じさせます。

Mystonksは米国MSB登録やSTO適合発行を最大の訴求点に掲げてきました。しかし、これら自称「コンプライアンス」実績の実態はどうなのでしょうか。私はその真相に迫りました。

1. 「コンプライアントSTO」の実像:登録は許認可にあらず、私募は公募と根本的に異なる

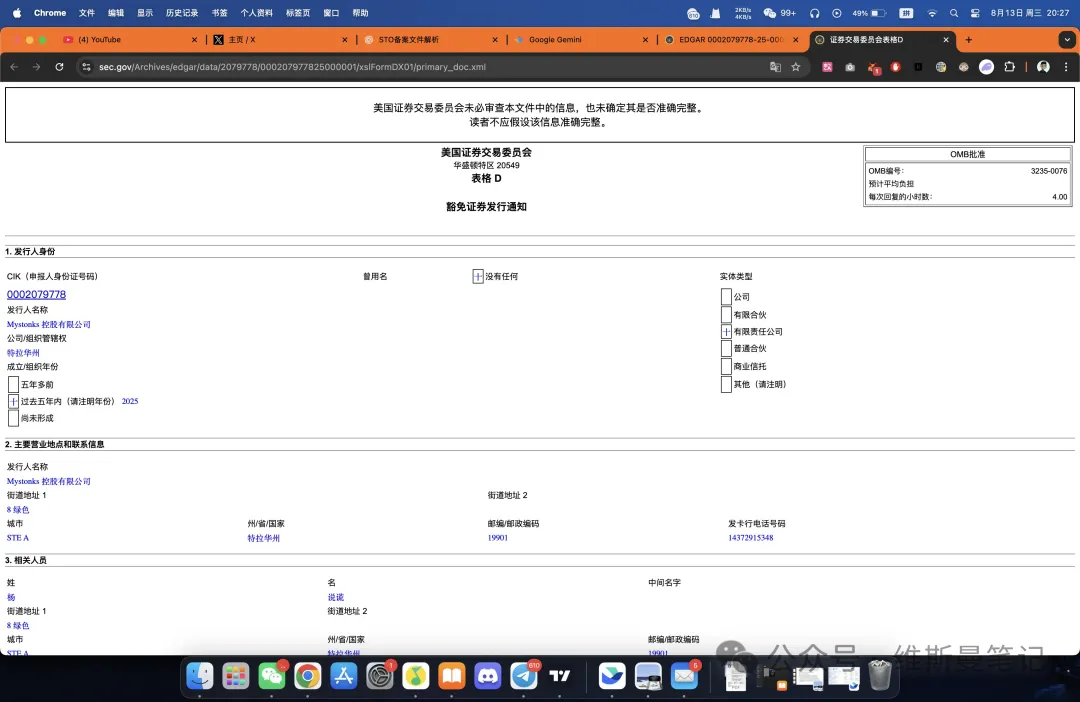

調査の結果、Mystonksのマーケティングには一定の事実も含まれていました。Mystonks Holding LLCは確かに米国証券取引委員会(SEC)の公開ファイリングに掲載されています。

Form Dファイリングの主な内容は次の通りです。

● ファイリング種別:Regulation D Rule 506(c)による私募の例外規定

● 対象投資家:「適格投資家」(一定以上の資産や収入を持つ富裕層・法人)のみ

● 募集額:57万5000ドル、最低投資額5万ドル

この書類が、もっとも誤解を招きやすい要素です。

まずForm Dは単なる届出であり、運営ライセンスではありません。SECへ私募実施の通知をした、という事実に過ぎず、SECはこの届出を受けるだけで、内容を審査・承認・推奨することもプロジェクトの信頼性を認証することもありません。

そして何よりこの申請は、投資家層を厳しく限定しています。Regulation Dは本質的に少数の限定された投資家(適格投資家)のみを対象とした私募枠であり、一般向け募集を想定していません。Mystonksのような一般公開型プラットフォームの多くの利用者はこの条件に該当しないのが現実です。

つまりMystonksは本来ごく一部の富裕層向けに設計された小規模私募制度を使って、はるかに高度な許認可を要する「一般向けセキュリティトークン取引」というビジネスを運営している形になっています。

この手法は米国証券法に不慣れな投資家の知識不足を逆手にとり、本来明確に区別すべきポイントを曖昧にして利益を得ようとするものです。一般投資家向けにセキュリティトークン取引サービスを合法的に提供するには、ATS(証券取引システム/オルタナティブ・トレーディング・システム)やブローカーディーラー(証券仲介業者)といった厳格なライセンスが必要です。Form Dの提出だけで代用することはできません。

2. 誇張されるMSB登録:「AML」コンプライアンスでは資産保護は保証されない

STOの裏事情を踏まえたうえで、さらに一般的な訴求手法である米国MSB登録について考察します。

投資を検討する際に必ず知っておくべきことは、MSB登録の意義や効力は暗号資産業界のマーケティングで大幅に誇張されています。

MSB(Money Services Business)の登録は米国財務省のFinCEN(金融犯罪取締ネットワーク)によって運用・監督されており、主な目的は資金洗浄対策(AML)です。つまりFinCENは不審取引の報告義務を担保するだけで、ユーザー資産の安全性や事業モデル、技術的な内容を審査・保証する機構ではありません。

加えて、MSB登録はきわめて簡易かつ安価に取得できます。仲介事業者のサポートを利用すれば、米国内拠点なしに海外からでも手続き可能です。多くのプロジェクトがこの点を利用し「コンプライアンス」イメージとして流用しています。

したがって主なサービス対象が米国外ユーザーにもかかわらずMSB登録を前面に押し出している場合は、それが金融的信用や厳格な規制体制の本質的証明ではなく、あくまでマーケティング目的の便宜的活用であると理解すべきです。

結論:Mystonksは「コンプライアンスを装う手法」の典型であり、グレーゾーン事業者には広く共通する

Mystonksは特殊な存在ではありません。規制の曖昧な領域で事業を展開するプラットフォームの多くが、「コンプライアンスを装う手法」という同様の方法を用いています。実際、国内外にはそのような手口を踏襲する取引所や金融サービス事業者が無数に存在するため、投資家側もパターンを見抜く必要があります。

この種のプラットフォームが典型的に用いる方法は以下の通りです。

- ステップ1:MSB登録を「公式」イメージ強化と低コスト参入の道具に使い、最低限の体裁と表面上の信頼感を即席で調達する。

- ステップ2:本来制約付きの証券関連ファイリング(例:私募の提出書類等)を、一般向け事業ライセンスであるかのように偽装し、重要な違いを意図的に曖昧化して宣伝効果を強める。

- ステップ3:米国内で合法運営が難しいことを逆手に、米国法制度に疎い海外ユーザーに的を絞り、「米国で信用されないビジネス」を海外で流通させる。

こうした手法から、投資家が学ぶべき点は明確です。本当に「コンプライアンス」に基づく運営か判別するには、次の2点に着目してください。

● 信頼できるコンプライアンスには相応のコストと裏付けが伴います。高額ライセンス料や保証金、物件賃貸、現地法務担当の雇用等、明確な実費が生じます。「安価・見えない」コンプライアンスには中身もないのです。

● 本物のコンプライアンスは透明で具体的です。正規プラットフォームはライセンスタイプや登録番号、規制の範囲や条件等を明示しています。「包括的」や漠然としたコンプライアンス主張は厳しい検証には耐えられません。

投資判断を下す際には「コンプライアンス」を単なる宣伝文句にせず、法的基準として個別・厳格な検証を行う姿勢が、資産防衛には不可欠です。

免責事項:

- 本記事は[Wiseman Notes]の「66.Mystonksから見抜く——暗号資産プラットフォームの『米国コンプライアンス』マーケティングの罠」と題したオリジナル記事の翻訳転載です。著作権は原著者[Wiseman Notes]に帰属します。転載等についてご懸念がある場合はGate Learnチームまでご連絡ください。手順に従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者自身に属し、投資助言を目的とするものではありません。

- 本記事の他言語版はGate Learnチームが翻訳を担当しました。Gateへの明示的な言及がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて